當(dāng)前位置:走進(jìn)德成 > 資訊新聞

2025,穿越周期,踏實(shí)搞事 來(lái)源:鈦媒體

發(fā)布日期:2025-01-27 來(lái)源: 作者:北京德成經(jīng)濟(jì)研究院 加入收藏

文 | 海豚投研

2024,國(guó)內(nèi)經(jīng)濟(jì)還有 5% 的 " 龍騰 " 增長(zhǎng),應(yīng)該是疫后拍手稱贊的一年。但恐怕對(duì)于很多人而言,現(xiàn)實(shí)感受可能并不 " 龍騰虎躍 " ——卷不盡的價(jià)格、賣不清的貨品、陰跌的房?jī)r(jià)……

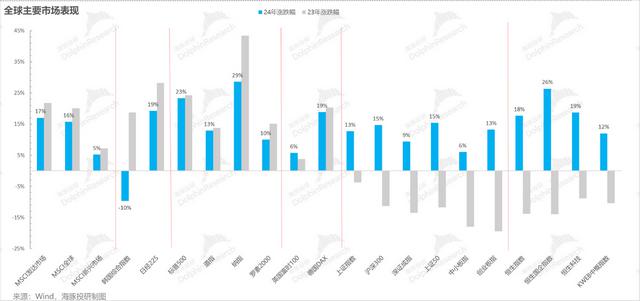

但從資本市場(chǎng)來(lái)看,悲觀者或許正確,但樂觀者才是真正賺的錢的群體。回顧 2024 年全球市場(chǎng)的核心指數(shù):

絕大多數(shù)市場(chǎng)的差距只是漲幅的差距,而不是漲、跌的方向性差異。中國(guó)資產(chǎn)也不例外:

也許微觀經(jīng)濟(jì)的感受并不好,中國(guó)資產(chǎn)對(duì)應(yīng)主要市場(chǎng)指數(shù),如恒指平均接近 20% 的漲幅,相比顯然牛氣沖天的美股市場(chǎng),在收益率差距并不算大。

2024 年這一年,幾乎確認(rèn)了疫后的世界的新格局:

美國(guó):主權(quán)赤字支撐的老牌資本主義的再工業(yè)化。政府舉債拉動(dòng)基建和制造業(yè)再投資,生成式 AI 催生企業(yè)的資本開支周期。

經(jīng)濟(jì)周期與產(chǎn)業(yè)周期疊加共振,讓這一輪美國(guó)的 " 金發(fā)姑娘 " 周期拉得似乎尤其長(zhǎng)。但川普上任的三把火:" 關(guān)稅大棒、美元第一、領(lǐng)土和貿(mào)易擴(kuò)張 " 等本土主義政策思路,似乎要給已經(jīng)火熱的美國(guó)經(jīng)濟(jì)再火上澆油。

國(guó)內(nèi):新能動(dòng)能切換," 換輪子 " 期漫長(zhǎng)而煎熬。或許有人還以為是疫情中間開始,民間經(jīng)濟(jì) " 動(dòng)物精神 " 的消弭,或許確實(shí)有道理。但還有一個(gè)中長(zhǎng)期的邏輯是在中國(guó)城鎮(zhèn)化邁向 70% 與少子化同時(shí)發(fā)生的過程中,中國(guó)經(jīng)濟(jì)沒能高速換輪," 基建 + 地產(chǎn) " 車輪泄氣太快,新的經(jīng)濟(jì)增長(zhǎng)動(dòng)能補(bǔ)上來(lái)需要時(shí)間。

而這個(gè)中間的短期問題就是難受的通縮。還好,走到下半年,政策端開始意識(shí)到,追逐遙遠(yuǎn)的星辰大海,但現(xiàn)時(shí)的腳下之路也塌方過于嚴(yán)重,開始在 " 物價(jià)、資產(chǎn)價(jià)格 " 等多維度來(lái)管理通縮預(yù)期,剎住預(yù)期的自我實(shí)現(xiàn)。也因此,經(jīng)濟(jì)數(shù)字和經(jīng)濟(jì)目標(biāo)不僅思考本身的實(shí)現(xiàn)度,更要關(guān)注其中的預(yù)期管理意義。

宏觀的一粒塵埃,落到個(gè)體身上,就是一座山。但面對(duì)悲愴的大山,有的躺平裝死、能茍且茍,有的是 " 烈火煉真金 "。

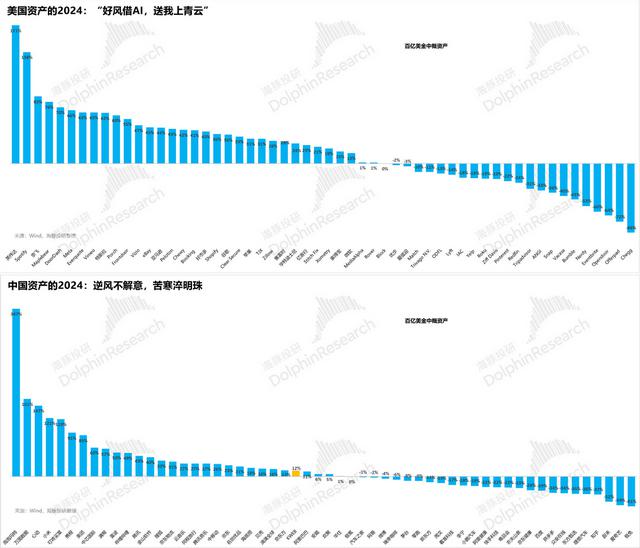

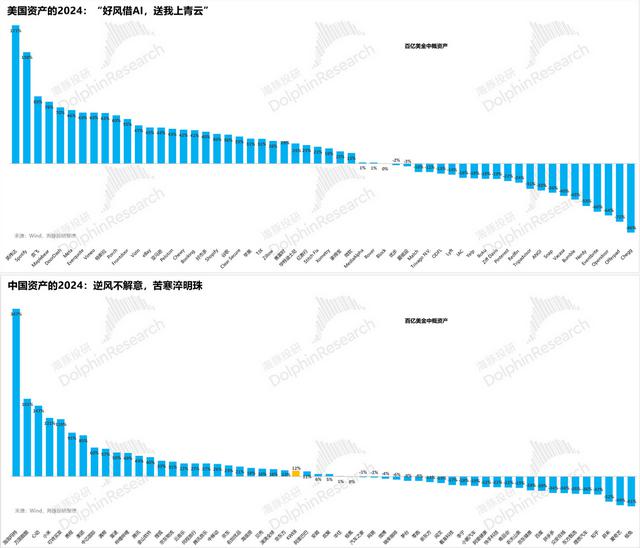

無(wú)論是 " 好風(fēng)憑借力,送我上青天 "、還是 " 逆風(fēng)不解意,苦寒淬明珠 " 都是海豚君要在一次次 " 大膽假設(shè)、小心求證 " 中要去挖掘的優(yōu)質(zhì)資產(chǎn)。

接下來(lái),海豚君把所覆蓋的資產(chǎn)分成中國(guó)資產(chǎn)的烈火淬真金組,和海外的 " 送我上青云 " 組。

來(lái)梳理一下 2024 年的贏家與輸家,嘗試展望一下 2025。

以下是詳細(xì)分析

電商:去魅了!要么流量為王,要么效率為王

中國(guó)的互聯(lián)網(wǎng)電商生意,經(jīng)過這幾年的激烈殘殺,已經(jīng)徹底去魅。順風(fēng)中,有人錯(cuò)把行業(yè)紅利當(dāng)自身壁壘,有人錯(cuò)把消費(fèi)升級(jí)當(dāng)成理所當(dāng)然,最后都吃到了慘痛的教訓(xùn)。

而回過頭來(lái),當(dāng)反壟斷大幕落下才發(fā)現(xiàn),當(dāng)供給不構(gòu)成壁壘、履約不構(gòu)成壁壘,先發(fā)不構(gòu)成壁壘、支付不構(gòu)成壁壘,所謂的電商也不過是零售渠道的變遷而已。

當(dāng)國(guó)內(nèi)產(chǎn)能過剩,商品泛濫,供需嚴(yán)重不匹配,從平臺(tái)角度短期的利益取舍就是最大化跪舔資源要素中的稀缺品——用戶的需求,內(nèi)卷在電商領(lǐng)域有了最為淋漓盡致的體現(xiàn)。

但走出內(nèi)卷的表象,電商的競(jìng)爭(zhēng)在一定程度上,要么是流量為王——坐擁低價(jià)流量,要么卷出最大的經(jīng)營(yíng)效率。

在這兩個(gè)點(diǎn)上,分別對(duì)應(yīng)著抖音電商和拼多多。流量為王的玩法出海復(fù)制有問題,但效率為王者,國(guó)內(nèi)企業(yè)內(nèi)功能修煉到頭條 " 忍者 ",做出海經(jīng)濟(jì)大概率也是橫掃對(duì)手,至少這樣的管理團(tuán)隊(duì)是放心的。

誠(chéng)然,短期諸如京東等能有一些政府補(bǔ)貼這種外部邏輯,但長(zhǎng)周期競(jìng)爭(zhēng)中,內(nèi)生驅(qū)動(dòng)邏輯才是 EPS 持續(xù)增長(zhǎng)的關(guān)鍵,因此實(shí)物電商領(lǐng)域,海豚君押注最終可能是抖音和拼多多。

互聯(lián)網(wǎng)垂類龍頭:別猶豫," 小而美 " 真得可以有!

互聯(lián)網(wǎng)在野蠻生長(zhǎng)的時(shí)代,巨頭們向外生發(fā),奉行無(wú)邊界擴(kuò)張。市場(chǎng)會(huì)深深質(zhì)疑有沒有所謂的小而美。

但進(jìn)入對(duì)內(nèi)求效益 " 內(nèi)斂 " 式生存周期,互聯(lián)網(wǎng)巨頭們,無(wú)論是美團(tuán)社區(qū)團(tuán)購(gòu)的幻滅、阿里對(duì) "N" 的舍棄、騰訊對(duì)投資系資產(chǎn)從財(cái)務(wù) ROI 角度的拋售。

他們的策略反而一定程度上,給了互聯(lián)網(wǎng)網(wǎng)的小而美們一定的生存空間。無(wú)論是它是出行美好生活領(lǐng)域的攜程、地產(chǎn)的貝殼、招聘的 BOSS 直聘。

或許行業(yè) Beta 艱難,但艱難的世道下,它們?cè)诟髯再惖郎隙歼€在努力向上生發(fā),去提升市占率。海豚君期待,走過經(jīng)濟(jì)的 " 苦寒期 ",這些地位更加鞏固的垂類龍頭們能夠絕地反擊,或者是更加璀璨。

在垂類小而美中,2024 年是攜程、騰訊音樂的一騎絕塵年,而 2025、2026 年在宏觀企穩(wěn)回升過程中,海豚君希望貝殼、Boss 直聘等能夠復(fù)制出類似的路徑。

畢竟龍頭地位穩(wěn)固、估值不高、都是現(xiàn)金牛性質(zhì)的互聯(lián)網(wǎng)業(yè)務(wù),就差一個(gè)宏觀的東風(fēng),只要足夠耐心總能等來(lái)的。

互聯(lián)網(wǎng)里的 " 產(chǎn)品為王 ":別甩鍋!打鐵首先自身硬

2024 年版號(hào)確實(shí)放松了,但并不是每家都開心撒花。在企業(yè)體外的宏觀周期、行業(yè)周期,以及企業(yè)體內(nèi)產(chǎn)品周期、投入產(chǎn)出周期,合并出的四大周期共振中,游戲顯然是典型的產(chǎn)品周期為王的公司。

宏觀差,但擋不住現(xiàn)象級(jí)作品《黑神話:悟空》。8 月正式上線,讓國(guó)產(chǎn) 3A 游戲?qū)崿F(xiàn)了從 0 到 1 的突破,游戲全球火爆,帶動(dòng)國(guó)產(chǎn)大制作 PC 游戲引發(fā)關(guān)注,當(dāng)之無(wú)愧是國(guó)內(nèi)游戲行業(yè)一次重要里程碑。

除此之外,各大廠也在各顯神通,騰訊旗下《地下城與勇士:起源》成為吸金大作。

小公司心動(dòng)公司旗下《心動(dòng)小鎮(zhèn)》、《出發(fā)吧麥芬》表現(xiàn)持續(xù)亮眼;B 站更是憑借《三國(guó):謀定天下》在上市 6 年后首次實(shí)現(xiàn)季度盈利;

網(wǎng)易的 2024 年相比于 2023 年結(jié)局則暗淡太多。但怕什么,產(chǎn)品邏輯驅(qū)動(dòng)的公司,今年不是我,明年不是我,只有產(chǎn)研能力的內(nèi)核在,總有春光燦爛的一天。

最慘不過大消費(fèi)?路是殺出來(lái)的,品牌出海才是消費(fèi)的星辰大海

2024 年,無(wú)論是門店類的社服類門店消費(fèi)(酒店、餐飲、現(xiàn)飲、),還是大眾消費(fèi)品。共同面臨的窘境都是物價(jià)通縮,需求萎縮的情況下供過于求助長(zhǎng)通縮預(yù)期。

當(dāng)核心信仰資產(chǎn)農(nóng)夫山泉開始降價(jià)、飛天茅臺(tái)價(jià)格塌方的時(shí)候,市場(chǎng)信心接近崩盤。2024 年中國(guó)的大消費(fèi),可以說(shuō) " 至暗時(shí)刻 "。

但絕望中孕育著新生。在 2023 年大消費(fèi)的總結(jié)中,海豚君說(shuō)了國(guó)內(nèi)大消費(fèi) " 畫地為牢 "。而到了 2024 年,海豚君逐步開始看到中國(guó)消費(fèi)品思路逐步打開。

泡泡瑪特給我們樹立了很好的例子,中國(guó)年輕消費(fèi)者喜歡的東西,也可以是國(guó)外消費(fèi)者喜歡的東西,中國(guó)制造和中國(guó)設(shè)計(jì)并沒有比誰(shuí)更差,要相信國(guó)潮崛起時(shí)代,中國(guó)年輕人的審美。

除了泡泡瑪特,海豚君也覆蓋了名創(chuàng)優(yōu)品,雖然品牌、設(shè)計(jì)、營(yíng)銷低于泡泡瑪特,但相比于 Made in China 的中國(guó)代工,帶著中國(guó)貼牌的供應(yīng)鏈的能力也是一個(gè)晉級(jí)的存在。

這一年里,海豚君也看到了還有一堆尾隨的出海玩家,在海豚君關(guān)注的公司當(dāng)中,現(xiàn)餐、現(xiàn)飲類公司如海底撈、瑞幸、蜜雪冰城、甚至東鵬等等。那么未來(lái)的未來(lái),是否可以期待一下中國(guó)其他消費(fèi)品的出海呢?比如說(shuō)農(nóng)夫山泉。

畢竟,消費(fèi)品百年老店,單靠一國(guó)的消費(fèi)力很難超越周期,而小紅書涌入的老外,也說(shuō)明了大家對(duì)中國(guó)的文化、商品越來(lái)越感興趣。接著文化的傳播,中國(guó)的消費(fèi)品還有什么理由繼續(xù)畫地為牢呢?

新能源汽車:改了車的心臟改不了商業(yè)的心臟,智能化才是終極解藥?

對(duì)于汽車行業(yè)個(gè)股一次次的分析之后,海豚君越來(lái)越相信,電動(dòng)化無(wú)法改變?cè)燔囘@個(gè)生意的本質(zhì),最多不過是重置也產(chǎn)業(yè)鏈的利益分配。

所以,造車早做做不出來(lái)先吃螃蟹的 First Mover 優(yōu)勢(shì),做不來(lái)互聯(lián)網(wǎng)的規(guī)劃化獲客優(yōu)勢(shì)。血不厚的先行者,在電動(dòng)化的下半場(chǎng)大多淪為了拓荒者的尸骨。

而有錢、有店、有資源的六邊形戰(zhàn)士,雖然是后進(jìn)者,不妨礙后來(lái)居上,2024 年華為問界的 M9、小米的 SU 7,鮮明的傳遞出了老將出山的威力。

行業(yè)先祖特斯拉 2024 年一路把汽車毛利率從 25% 干到 15% 的背后再次驗(yàn)證了面對(duì)后進(jìn)者的進(jìn)攻,造車業(yè)務(wù)本身弱壁壘的屬性,導(dǎo)致它的防守能力很差。

所以,汽車電動(dòng)化沒有壁壘,但智能化能解汽車作為終極大硬件的困局嗎?在原本的智能駕駛路徑下,海豚君心里的答案可以說(shuō)非常保守。

但生成式 AI 的出現(xiàn),海豚君現(xiàn)在的態(tài)度更偏于 "Sit and watch",當(dāng)技術(shù)迭代變得越來(lái)越非線性,海豚君期待平價(jià)的智能車越來(lái)越有希望成為用戶購(gòu)車時(shí)候的第一順位選擇。

這種情況下的 2025 年,海豚君對(duì)汽車電動(dòng)化本身已越來(lái)越看淡,而更側(cè)重于把行業(yè)或者個(gè)股估值的矛盾點(diǎn)放到智能化的推進(jìn)上。

在造車的下半場(chǎng),沒有智能化的質(zhì)變,別指望電動(dòng)化再次帶來(lái)電動(dòng)車個(gè)股們的估值拉升,下一個(gè)戴維斯雙擊時(shí)刻大概率來(lái)源于智能化的拐點(diǎn)。

當(dāng)然智能化估值的 " 單擊 " 已經(jīng)在特斯拉的股價(jià)中體現(xiàn)了。2025 年真正要觀察的是,沒有馬斯克般長(zhǎng)袖善舞和畫餅?zāi)芰Φ碾妱?dòng)同行們會(huì)出現(xiàn)智能化的戴維斯雙擊,特斯拉 2025 年真能把低價(jià)的高階自動(dòng)駕駛落地到每一輛車上嗎?FSD 去掉 Beta 之后,對(duì)場(chǎng)景、路況的泛化能夠真有那么強(qiáng)嗎? 真實(shí)的接管次數(shù)到底怎樣?作為 C 端普及的產(chǎn)品,在技術(shù)達(dá)標(biāo)的情況下,價(jià)格能夠足夠低嗎?

特斯拉請(qǐng)不要食言,等待 2025 年,自動(dòng)駕駛的真正到來(lái)!

美股互聯(lián)網(wǎng)巨頭:" 高筑墻、廣積糧、穩(wěn)王位 "

原本,美國(guó)的互聯(lián)網(wǎng)公司,比中國(guó)互聯(lián)網(wǎng)公司更早進(jìn)入 " 周期 ",這波所謂的成長(zhǎng),其實(shí)在一定程度上,也是美國(guó)經(jīng)濟(jì)的周期化紅利。

但這波真正讓他們拉升市占率的是,生成式 AI 所帶來(lái)的推薦系統(tǒng)提升。它讓諸如 Meta,在內(nèi)容找人的匹配精準(zhǔn)度上,縮小了與 Tiktok 的推薦精準(zhǔn)度差距,成就了 Reels;也讓廣告巨頭如 Google 和 Meta 提高了廣告匹配的精準(zhǔn)度,提高了互聯(lián)網(wǎng)廣告的市占率。

除了創(chuàng)收的邏輯,它還在幫助這些巨頭們提效,幫助 IT 工程師們?cè)谕瑯訒r(shí)間內(nèi)寫更多的代碼,對(duì)應(yīng)的結(jié)果就增收不匹配招人。

但這個(gè)過程中短期對(duì)應(yīng)的是 AI 資本開支的軍備競(jìng)賽。站在 2025 年再看這些公司,海豚君認(rèn)為他們或許地位穩(wěn)定,但在自身的投入產(chǎn)出周期錯(cuò)配上,已不再足夠友好。

2024 的資本開始會(huì)開始逐步進(jìn)入折舊當(dāng)中,2025 年英偉達(dá) B 系列的出貨意味著他們的資本開支無(wú)法削減,還在高位盤旋。

除非能夠真正用 AI 做出更高的增收邏輯,短期的投入產(chǎn)出錯(cuò)配,意味著美股的互聯(lián)網(wǎng)巨頭多數(shù)已定價(jià)充分。

海豚君不指望 2025 年的美股互聯(lián)網(wǎng)繼續(xù)跑出超額受益。

硬科技: 得 AI 者得天下," 純血 "AI 才是最大贏家

很明顯,從 2023 年開始算,AI 新技術(shù)的應(yīng)用,目前還在基建周期。這個(gè)階段,或許未來(lái)下游才是未來(lái)王者,但當(dāng)下周期,上游絕對(duì)風(fēng)光無(wú)二。

2024 年的 AI,從年初的算力、存儲(chǔ)、封裝、代工、網(wǎng)絡(luò)連接,到年末重回算力,只是變成了 ASIC 算力,甚至于更外圍的電力,幾乎全部爆炒了一段。

芯片制造龍頭英偉達(dá)無(wú)疑是這輪 AI 風(fēng)暴中的最大贏家,股價(jià)從年初的 50 美元一路暴漲至今的 140 美元,上漲幅度高達(dá) 180%。

75% 的毛利率水平,英偉達(dá)絕對(duì)是 AI 算力領(lǐng)域的收稅王者。當(dāng)然,海豚君認(rèn)為短期 B200 出貨延遲這種供給側(cè)的限制不構(gòu)成本質(zhì)的邏輯傷害。但現(xiàn)在質(zhì)疑也不是沒有:

當(dāng)云服務(wù)商們的 CAPEX 新增額沒法一浪高過一浪,應(yīng)用上逐步從英偉達(dá)有絕對(duì)統(tǒng)治力的訓(xùn)練測(cè),走向替代方案稍微多一些的推理測(cè)(比如說(shuō) ASIC 芯片),英偉達(dá)還能持續(xù)統(tǒng)治算力市場(chǎng)嗎?

但悲催的公司也不是沒有:

ASML訂單金額大跌的背后一方面是代工產(chǎn)業(yè)的行業(yè)整合,另一方面說(shuō)明,AI 的新需求無(wú)法消弭傳統(tǒng)半導(dǎo)體場(chǎng)景的低迷。

Intel 來(lái)得更加悲壯,屬于邏輯直接崩盤型——Windows+X86 走向 Windows+ARM,不僅是 X86 市場(chǎng)份額的丟失,也是英特爾代工的業(yè)務(wù)損失。數(shù)據(jù)中心折舊年限的拉長(zhǎng),本質(zhì)上是拉長(zhǎng)對(duì)英特爾的 CPU 采購(gòu)周期。

再加上 GPU 玩家以 GPU+CPU 整套解決方案的方式切入 CPU 市場(chǎng),英特爾在 CPU 市場(chǎng)不僅是下游需求的減弱,還有僅剩的需求下 CPU 份額被一點(diǎn)點(diǎn)地吃掉。

在去年初英特爾分析中海豚君就在提示,其數(shù)據(jù)中心及 AI 業(yè)務(wù)的增長(zhǎng)陷入了停滯,導(dǎo)致公司市場(chǎng)地位被弱化,之后的 Q2 財(cái)報(bào)直接暴雷,凈虧損高達(dá) 16.1 億美元,大幅動(dòng)搖公司基本面,引發(fā)股價(jià)一路暴跌。

但當(dāng)前肢解在即的英特爾再去踩它已無(wú)意義,反而要去看每個(gè)資產(chǎn)分離出來(lái)逐個(gè)稱重變賣過程中的重估價(jià)值。

小結(jié):2025 年中國(guó)資產(chǎn)熬字訣,美股資產(chǎn)看 AI 智能體。

回歸 2024 年,最激動(dòng)人心的,顯然還是 AI。雖然 AI 沒有顛覆 C 端消費(fèi)互聯(lián)網(wǎng)的格局,但在美國(guó)的產(chǎn)業(yè)互聯(lián)網(wǎng)上,應(yīng)用已經(jīng)在逐步落地。而 2025 年進(jìn)一步的產(chǎn)業(yè)互聯(lián)網(wǎng)落地,可能還是要得看 AI 智能體的落地進(jìn)展。

而中國(guó)資產(chǎn)上,海豚君個(gè)人覺得已經(jīng)沒有進(jìn)一步悲觀的必要,2024 年已經(jīng)是宏觀向下,股價(jià)向上了,經(jīng)過幾年的重估,中國(guó)互聯(lián)網(wǎng)資產(chǎn) 10XPE 是標(biāo)配,但超越短期經(jīng)濟(jì)周期,中國(guó)很多互聯(lián)網(wǎng)資產(chǎn)手握海量現(xiàn)金、有市占率提升邏輯,走出 10%+ 長(zhǎng)期 EPS 增速毫無(wú)問題。

而要等待的只是一場(chǎng)周期的東風(fēng),最差情況下,也就也就是繼續(xù)茍?jiān)诘惋L(fēng)險(xiǎn)分紅資產(chǎn)如中移動(dòng),中國(guó)國(guó)債上,怕什么呢!

德成動(dòng)態(tài)

- — 第一篇 歷史博弈1.3 清末官督商辦之...

- — 第一篇 歷史博弈 1.2 從重復(fù)博弈...

- — 第一篇 歷史博弈 1.2 從重復(fù)博弈...

- — 第一篇 歷史博弈 1.1 熵與血緣大...

- — 第一篇 歷史博弈 1.1 熵與血緣大...

- — 夸父逐日

- — 市政府國(guó)資委召開國(guó)資國(guó)企轉(zhuǎn)型發(fā)展及“十...

- — 第一篇 歷史博弈 1.1 熵與血緣大...

- — 序:博弈縱橫 ——來(lái)自德成智庫(kù)公眾號(hào)之

- — 從幼教到銀發(fā)課堂:國(guó)有教育子公司的?“

- — 國(guó)有私募證券基金的發(fā)展困境與破局路徑—

- — 緬懷李京文先生

- — 全面貫徹落實(shí)黨的二十屆三中全會(huì)精神 在...

- — 甘德安:從經(jīng)濟(jì)學(xué)視角淺析Deep Se...

- — 2025年蛇年大吉